| 日本経済の経済政策を考える 2016/2/3 | |||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

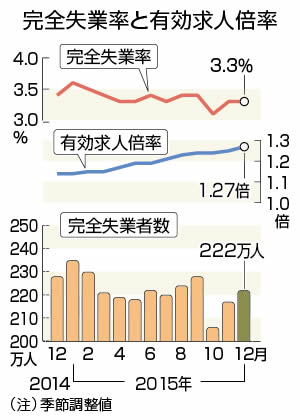

民主党時代の株価は1万円程度の水準であったが、アベノミックスは日経平均で2万円越えまでに押し上げました。果たして本当に改善されたのでしょうか。 1月末の株価は下落の一途を辿っています。いま、生じている株価の下落はアメリカ国内投機が正常化に動き出したためで有ろうと思われます。株価格の高騰だけで経済政策の援軍にはならないということはリーマンショックを経験した米国の賢い国民は分かっています。 2008年と同じ状態とアナリストたちも言っています。 為替レートは日米の金利差で再度、円安方向に動く可能性は無くもありませんが、投機資金のリスク回避からさらに円高の可能性はあります。としたら、これまでの円安で利益が増大した輸出産業は大打撃となるでしょう。アベノミックスの経済政策はインフレを煽り消費や設備投資を促す手法でしたが、実は効果は上がってはいないのです。 雇用においてもその実態は非正規雇用、特に医療介護分野27万人が増えているだけで、製造業においては5万人減少しています。実質賃金の対前年比は減少しています。このような環境で消費は低水準のままです。政府のいう円安での輸出増も一部の大企業のみであり中小零細企業は苦しい状況が窺われる。90%の国民は中小零細企業からの賃金で生活しているからです。 円高で資源の価格や一次産品の輸入価格の下落すると貿易収支の輸入の額が年間予想で約14兆円が減少する計算になります。これは消費税の増税分約17兆円の予想額に近い額となり増税の必要も薄れます。 円高になれば前述にさらに円建て輸入物価を下落させ、輸入原材料下げや電力価格の引き下げなどによる最終製品の価格が下がります。そして企業の実質賃金が上昇し、消費が伸びれば消費税を増やし実質経済成長率も上げることになり日本経済にとっては大きな利益となります。つまり物価を下げ、消費を伸ばせば消費税率を上げなくとも税収は上がるということです。 政府が携帯電話料の引き下げの指導をしたことは周知の通りです、つまり物価を下げなければどうにもならない証しなのです。日銀の2%のインフレ率目標とは真っ向から反対の指導したことは一体何をしようとしているのか。2%のインフレ目標を撤廃し、円高や輸入物価の利益を国民に還元することにより、消費を伸ばすべきだと思います。 (文責 樋口) |

|||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||||||||||||||||||||||||

主要産業での雇用創出がない 日銀は1月末にマイナス金利政策の導入を決めました。円高の進行、資源価格の暴落、世界同時株安ともいえるような状況でデフレ脱却と景気の下支えをするためです。好調だった米国も、2015年10-12月期の実質GDP成長率は前期比年率換算で0.7%増(前期比に直すと約0.17%でほぼゼロ成長)となり、減速感が表面化しています。12月のマイナス金利政策には賛否両論ありますが、打てる手はすべて打つということでしょう。。 確かに昨年12月の経済指標は景気の停滞感を占めすものでした。暖冬の影響もありますが、家計調査の実質消費支出は、前年同月比4.4%減、鉱工業生産指数は前月比1.4%減(前年同月比1.6%減)でした。輸出数量は、中国や新興国経済の低迷を受けて6カ月連続の減少が続いています。 2015年は化石燃料価格の下落による交易条件の改善だけでも、年間約9兆円以上の恩恵が国内にもたらされましたが、その効果も輸出減で打ち消されています。 特に米国は、長期の景気拡大が続いていますから、景気循環の視点でみると、景気後退局面に入っても不思議ではありません。中国の低迷に端を発した新興国経済の低迷、資源安、さらなる新興国の低迷という悪循環が続くところへ米国の景気後退が加わると、日本への影響は避けられません。 今のところ、雇用は絶好調が続いています。12月の有効求人倍率は1.27とリーマンショック前の水準を完全に追い抜き、1990年初頭のバブル期に迫る勢いです。失業率は3.3%と完全雇用状態のうえ、女性の就業率も上昇し、15年1年間では過去最高の64.6%になりました。しかし産業分野でみると、医療・介護の就業者が年間27万人増と圧倒的なだけです。一方で生産性が高く日本を支える製造業の就業者は5万人減少しています。高齢化の加速によって雇用を生まれていることがうかがえますが、主要産業では雇用が創出していません。 ここに米国の景気後退が加わり、世界経済が一層低迷すると、雇用は増えても実質賃金は増えないという現状への足かせが一層重くなることは確実です。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

| Home | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 一般社団法人 OMD Copyright 2011 . All rights reserved. | |||||||||||||||||||||||||||||||||||||||||||||||||||